わしが投資を始めたのはちょうどコロナが流行りはじめた2020年3月。

2022年9月にブログで「株式投資を始めて2年半経過した結果」という記事を書いた。

それから1年8月が経過したわけだ。早いねえ。光陰矢の如し。

今回は投資を始めて4年の途中経過から、反省点や今後の展望について考察していきたいと思う。

とりあえず、結果

言語化能力最下層のわしが壊れるほど説明しても、1/3も伝わらないので画像を貼ることにしよう。

資産額が2,000万円ともなると日々の変動額がわしの月給分を超える時もある。

ちまちま貯金しているのがバカらしくなるよ。

新NISAではどう投資しているか?

2024年1月から始まった新NISAだが、5か月間、どのように投資したのかを語りたいと思う。

つみたて投資枠:「eMAXIS Slim 米国株式(S&P500)」 10万円/月(計50万円)

評価損益+54,609円

成長投資枠:「iFreeNEXT NASDAQ100インデックス」 100万円(2024/01/12約定)

評価損益+208,320円

成長投資枠:「ニッセイNASDAQ100インデックスファンド」 3万円

評価損益+2,767円

合計 投資額:153万円 評価損益+265,696円

今年はアメリカ株があまりにも好調なので、新NISAを機に投資を始めた人にとってはよかったんじゃないかな?

投資はいつ始めるのがよいか?

それは常に「今でしょ!」だ。

とはいえ、今年は余りにも順調すぎる。

よって、来年は下げ相場が来ると思う。2021年好調からの2022年不調のパターンになるんじゃないかな。

2022年の下げ相場の中でも、わしは気にせず積立継続に加えスポット購入もしてたけど、新NISA開始組は次に来る下げ相場に耐えられるか?!

君たちはどう生きるか?

これが言いたかったでけやないかーい

新NISA開始(2023年12月)までに投資していたものの現在

新NISAの投資資金のために売却も考えたけど、とりあえずはそのままキープしている。

投資する前は貯金至上主義だったけど、コロナ禍初期にR学長(ライオン)やBアカデミー(ペンギン)のR平氏のYoutube動画を見て楽天証券で投資を開始。

2020年3月〜2023年12月の旧NISA口座と特定口座を確認してみよう。

不自然な空白は新NISA口座を消したものである。

NISA口座以外の特定口座は税金で引かれるから0.8掛け、旧NISA口座は丸々もらえる。

というか、本当に一切企業分析なんかせずに積み立ててただけだ。

ETFもR平氏の動画を見て何も考えずに買っただけ、アップル株については自分がアップル信者だから買っただけ、本当にそれだけなんだ。

それなのにこの評価損益よ。

逆に配当金に目が眩んで購入した武田薬品は鳴かず飛ばずである。

前回の記事でも書いたが、素人が策を弄すれば弄するほど結局うまくいかないってことだな。

今後の方針

NISA口座

| 積立投資枠 | 成長投資枠 | |

|---|---|---|

| 銘柄 | eMAXIS Slim 米国株式(S&P500) | ニッセイNASDAQ100インデックスファンド |

| 投資額 | 10万円/月 | 100万円/年 |

とどのつまり、年220万円を投資することになるな。

月平均18万3千円くらいだ。

わしは住宅ローンを支払っているつもりで投資をすることにしているのだが、さすがわしの給料で月18万円超はやりすぎか。

とはいえ、2024年については、成長投資枠はすでに100万円以上投資しているので今年はほぼ目標達成。

積立投資枠はS&P500を10万円/月を退職まで淡々と積み立てていく。

成長投資枠は年初に100万円を一括でやっていこうと思う。

貧乏な老後は御免被りたい。

特定口座

レバナスに最低月1万円。

余裕があるときは少し増額。

その他としてはETFのVYMか。

購入できるタイミングとしては、やはりボーナスの時期かな。

とはいえ、ある程度現金預金も確保しておきたいから、あまり無茶な投資はできない。

退職時(60歳)の目標金額

5000万円は欲しいね。

これくらいあれば、なんとかなりそう。

未婚男性は60代後半で亡くなる傾向にあるらしいが、わしは生き続けるぞ。

支払った年金保険料の1.5倍くらい年金を受給するまで死ぬわけにはいかない。

大体10年間受給できれば元がとれるようだ。

65歳から受給開始すれば75歳くらいで元がとれる。

今からでも健康に気を遣って長生きしなければならかもね。

年金受給者になたときに病気になっていたら、悲しくて悲しくて、とてもやりきれない。

出口戦略

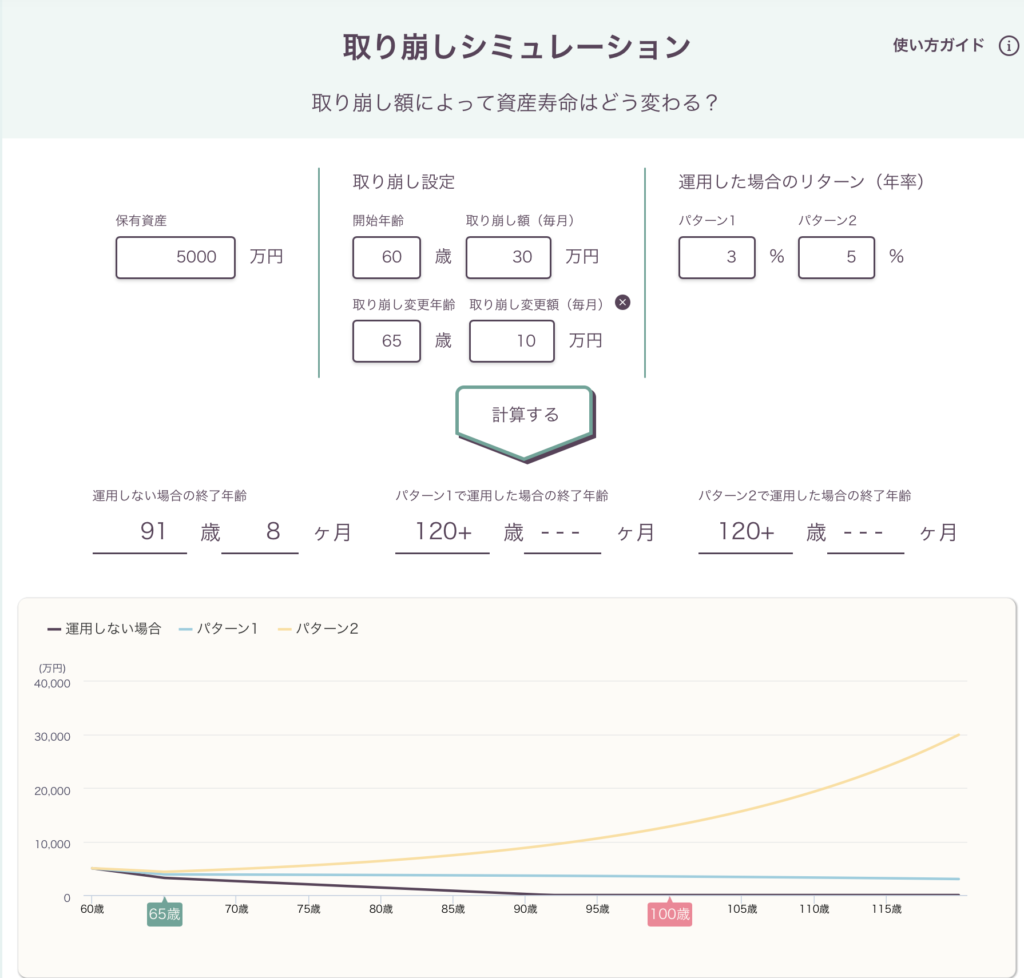

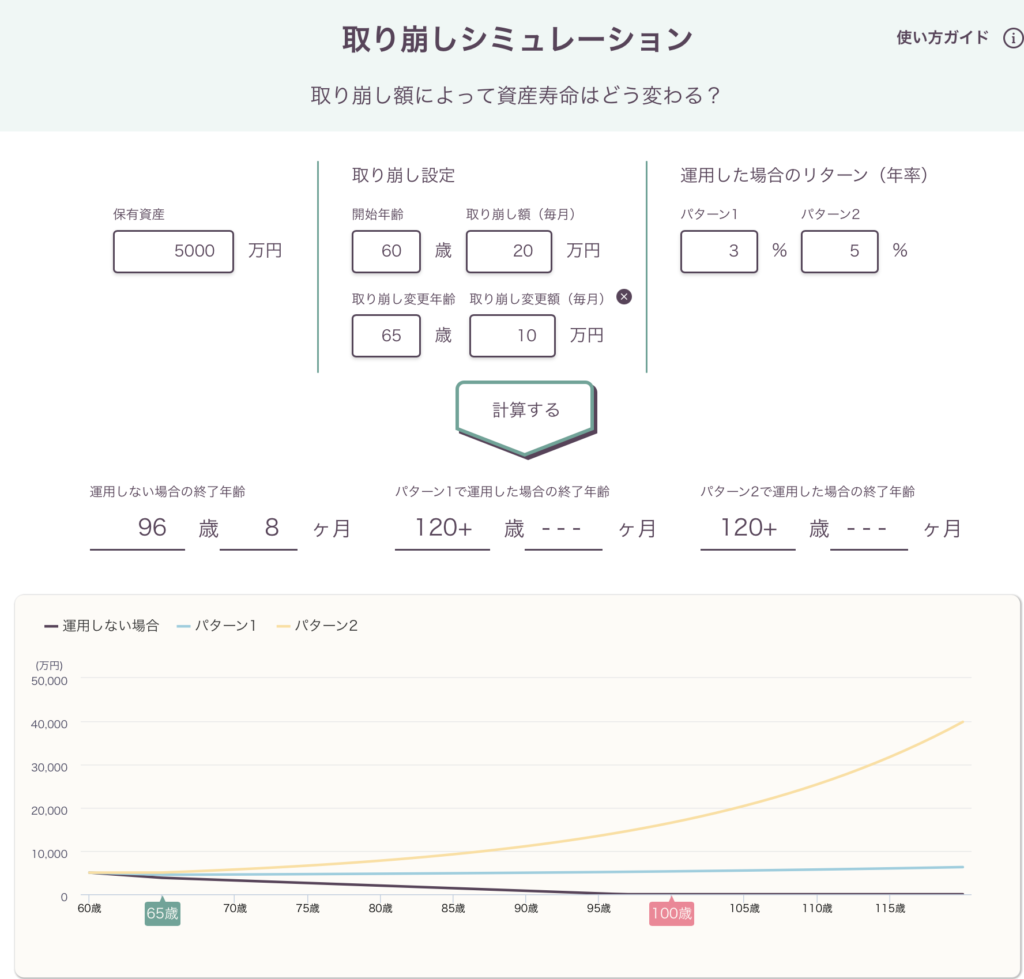

さて、5000万円貯めたら、何歳から月いくら取り崩していくか。

60歳で退職して、再就職はしないとする。

65歳から年金支給が開始するので、取崩額を減らす。

野村アセットマネジメント様の取り崩しシミュレーションを利用させていただいた。

このシミュレーションから分かることは、取り崩し中も5%で運用できれば、資金が尽きることなく生活できるのかなぁって感じだが、3%だとちょっと心許ない・・・・

ってこと〜。

まとめ

わしがこれだけ必死こいて投資している理由は、みじめな老後を迎えたくないからだ。

人生の悲劇は二つしかない。

- 金のない悲劇

- 金のある悲劇

これはハゲタカというNHKのドラマで語られている科白だ。

金のある悲劇という状態がどういうものかわからない。

なぜなら、人生の不幸の大部分は金で解決できるからだ。

わしは金のある悲劇がいい。

また、「ショーシャンクの空に」で主人公が語った科白がある。

「不幸は空中を漂い誰かに取り憑く。それが僕だったってことだ」

わしは生まれながらの奇形であるから、人生という壮大なゲームのスタート時から強力なデバフがかかっている状態だったのだ。

やんなっちゃう。

コメント